1. Khái niệm thuế thu nhập cá nhân

Thuế thu nhập cá nhân (gọi tắt là thuế TNCN) là khoản tiền mà người có thu nhập cá nhân phải nộp vào ngân sách nhà nước. Khoản tiền thuế này được tính trên thu nhập của người nộp thuế sau khi đã trừ các khoản thu nhập được miễn thuế và các khoản được giảm trừ theo quy định của pháp luật. Thông thường, các khoản được giảm trừ bao gồm:

- Giảm trừ bản thân;

- Giảm trừ người phụ thuộc.

2. Đặc điểm của thuế thu nhập cá nhân

- Thuế TNCN là thuế trực thu, tức là nhà nước sẽ trực tiếp thu một phần thu nhập của người nộp thuế và đưa vào ngân sách. Vì vậy, người nộp thuế không thể chuyển giao các khoản thuế của mình sang cho người khác.

- Việc đánh thuế TNCN thường áp dụng theo nguyên tắc thu nhập luỹ tiến từng phần, có nghĩa là áp dụng các thuế suất tăng dần đối với các nhóm đối tượng chịu thuế hoặc toàn bộ các đối tượng chịu thuế. Điều này nghĩa là thu nhập càng cao thì thuế suất sẽ càng cao.

3. Cách tính thuế thu nhập cá nhân

Để tính thuế thu nhập cá nhân, ta có thể thực hiện các bước sau:

Bước 1: Xác định các khoản thu nhập chịu thuế, chỉnh hạn các khoản thu nhập từ những nguồn sau: kinh doanh; tiền lương, tiền công; đầu tư vốn; chuyển nhượng vốn; chuyển nhượng bất động sản; trúng thưởng; bản quyền; nhận thừa kế; nhận quà tặng.

Chú ý: Pháp luật cũng quy định các khoản thu nhập miễn thuế, chỉnh hạn: Khoản tiền lương làm thêm giờ, làm việc ban đêm được trả cao hơn so với tiền lương làm việc trong thời gian hành chính.

Bước 2: Xác định các khoản giảm trừ. Các khoản giảm trừ bao gồm:

- Giảm trừ gia cảnh đối với bản thân người nộp thuế. Chẳng hạn: Mức giảm trừ gia cảnh năm 2023 được thực hiện theo Nghị quyết 954/2020/UBTVQH14 là 11 triệu đồng/tháng (hay 132 triệu đồng/năm) đối với người nộp thuế; 4,4 triệu đồng/tháng đối với mỗi người phụ thuộc.

- Giảm trừ các khoản đóng bảo hiểm, đóng góp từ thiện, khuyến học, nhân đạo và quỹ hưu trí tự nguyện.

Bước 3: Xác định thu nhập tính thuế theo công thức:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ (1)

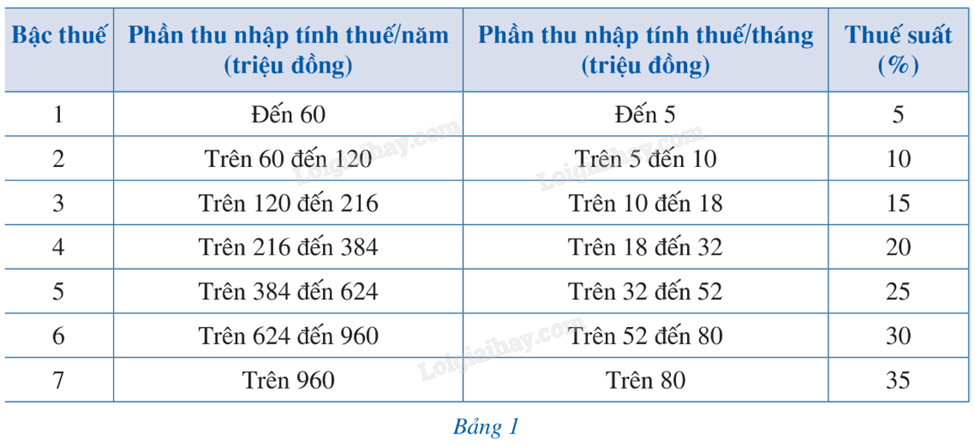

Như chúng ta đã biết, thuế suất thuế thu nhập cá nhân là tỉ lệ phần trăm dùng để tính số thuế phải nộp căn cứ vào phần thu nhập chịu thuế của mỗi người. Chẳng hạn, theo Nghị quyết 954/2020/UBTVQH14, biểu thuế luỹ tiến từng phần năm 2023 được quy định như sau:

Bước 4: Căn cứ vào công thức (1) và Bảng 1, xác định mức thuế suất mà thu nhập tính thuế phải chịu.

Bước 5: Xác định thuế thu nhập cá nhân cần nộp theo công thức sau:

Thuế thu nhập cá nhân cần nộp = Thu nhập tính thuế x Thuế suất (2)

Ví dụ minh hoạ:

Năm 2022, anh Chung làm việc cho một công ty công nghệ với mức thu nhập chịu thuế đều đặn là 25 triệu/tháng và có hai con nhỏ dưới 10 tuổi. Tính số thuế thu nhập cá nhân mà anh Chung phải nộp trong năm 2022.

Giải:

Trong năm 2022, ta thấy:

Thu nhập chịu thuế của anh Chung là: 25 . 12 = 300 (triệu đồng).

Do anh Chung được giảm trừ cho bản thân là 11 triệu đồng/tháng và được giảm trừ cho mỗi con nhỏ là 4,4 triệu đồng/tháng nên các khoản giảm trừ của anh Chung là:

(11 + 2 . 4,4) . 12 = 237,6 (triệu đồng).

Suy ra thu nhập tính thuế của anh Chung trong năm 2022 là:

300 – 237,6 = 62,4 (triệu đồng).

Vậy số thuế thu nhập cá nhân mà anh Chung phải nộp trong năm 2022 là:

60 . 5% + (62,4 – 60) . 10% = 3,24 (triệu đồng).

Danh sách bình luận