Xây dựng và thực hiện kế hoạch phát triển tài chính của em theo các bước trên.

HS dựa vào các bước xây dựng kế hoạch phát triển tài chính đã được trình bày để xây dựng và thực hiện kế hoạch phát triển tài chính của mình.

Bước 1: Xác định mục tiêu phát triển tài chính

- Đặt ra mục tiêu cụ thể về tài chính mà bạn muốn đạt được, chẳng hạn như tiết kiệm cho việc mua nhà, đầu tư cho tương lai hưu trí, hoặc tạo ra một nguồn thu nhập thụ động.

- Xác định rõ thời gian và số tiền cần thiết để đạt được mục tiêu này.

Bước 2: Xác định khoản tiền đang có

- Tổng hợp tất cả các tài sản và tiền bạc bạn hiện có, bao gồm tiền mặt, tài khoản tiết kiệm, tài sản đầu tư và bất động sản.

Bước 3: Tìm hiểu các kênh đầu tư và xu hướng thị trường

- Nghiên cứu và hiểu rõ về các kênh đầu tư khác nhau như cổ phiếu, quỹ đầu tư, bất động sản, và tiền điện tử.

- Theo dõi và đánh giá các xu hướng thị trường để đưa ra quyết định đầu tư hợp lý.

Bước 4: Lựa chọn và phân bổ tỉ lệ nguồn vốn

- Dựa vào mục tiêu và mức độ rủi ro, lựa chọn các kênh đầu tư phù hợp và phân bổ tỉ lệ nguồn vốn cho mỗi kênh.

- Xác định mức độ rủi ro và sinh lợi từ mỗi kênh đầu tư.

Bước 5: Xác định công việc cần thực hiện

- Xác định các bước cụ thể cần thực hiện để đầu tư vào mỗi kênh đầu tư đã chọn, bao gồm nghiên cứu thị trường, lập kế hoạch đầu tư, và thực hiện giao dịch.

- Lập lịch trình và theo dõi tiến độ của các công việc này.

Bước 6: Dự toán chi phí đầu tư, huy động vốn và doanh thu

- Dự toán chi phí liên quan đến việc đầu tư, bao gồm phí giao dịch, phí quản lý, và các chi phí khác.

- Xác định cách huy động vốn để đầu tư, bao gồm việc sử dụng vốn tự có và vốn vay.

- Dự toán doanh thu dự kiến từ các kênh đầu tư và thực hiện các biện pháp để tối ưu hóa lợi nhuận.

Các bài tập cùng chuyên đề

Chia sẻ những yếu tố ảnh hưởng đến chi phí sinh hoạt trong gia đình em.

Xác định những yếu tố ảnh hưởng đến chi phí sinh hoạt trong gia đình.

Nhận xét ảnh hưởng của thu nhập thực tế và quyết định chi tiêu đến chi phí sinh hoạt của gia đình trong mỗi trường hợp dưới đây.

* Gia đình M:

- Điều kiện và chi phí sinh hoạt của gia đình M vào tháng 5/2020:

Tổng thu nhập của gia đình M khoảng 30 triệu đồng. Nguồn thu nhập này có được từ lương của bố mẹ và lương hưu của ông bà nội. Hằng tháng, ngoài chi phí thiết yếu và chi phí linh hoạt cho cả gia đình, bố mẹ vẫn tiết kiệm được khoảng 5 triệu đồng để dự phòng ốm đau và đi du lịch mỗi năm một lần.

- Điều kiện và chi phí sinh hoạt của gia đình M vào tháng 8/2020:

Do ảnh hưởng của dịch bệnh, công việc sản xuất của công ty nơi bố mẹ M làm việc bị giảm mạnh, làm cho thu nhập của gia đình M bị ảnh hưởng không nhỏ. Lương của bố và mẹ đều chỉ còn một nửa so với những tháng trước đây. Gia đình M quyết định cắt giảm những chi phí linh hoạt không cần thiết, tiết kiệm trong các chi phí thiết yếu và dự định trong 2 hoặc 3 năm tới sẽ không đi du lịch.

* Gia đình N:

- Điều kiện và chi phí sinh hoạt của gia đình N vào năm 2021:

Ở vùng đất có khí hậu, thổ nhưỡng phù hợp với cây điều, nên gia đình N ngoài trồng lúa, còn chọn điều là loại cây trồng chủ lực, góp phần tạo thu nhập chính cho cả gia đình. Mỗi năm, thu nhập từ vườn điều giúp cho sinh hoạt của cả nhà được thoải mái, đủ để sửa sang nhà cửa, mua sắm đồ dùng, đồng thời tiết kiệm được một khoản lớn để có thể tích luỹ, mở rộng công việc kinh doanh của gia đình.

- Điều kiện và chi phí sinh hoạt của gia đình N vào năm 2023:

Năm 2023, do ảnh hưởng của thời tiết, năng suất điều sụt giảm, bên cạnh đó giá điều bấp bênh, khiến gia đình N phải chặt bỏ vườn điều. Sau khi trao đổi, cả gia đình N thống nhất cắt giảm những chi phí linh hoạt, tiết kiệm chi phí thiết yếu và tìm kiếm các loại cây, hoa màu,... khác trồng thay thế để cải thiện, nâng cao thu nhập.

Chia sẻ ảnh hưởng của thu nhập và quyết định chi tiêu đến chi phí sinh hoạt trong gia đình em.

Chia sẻ ảnh hưởng của lối sống đến chi phí sinh hoạt trong gia đình em.

Đóng vai xử lí tình huống thể hiện sự lựa chọn lối sống phù hợp với gia đình dưới đây.

TÌNH HUỐNG:

Gia đình B có bốn người: bố, mẹ và hai chị em B. Gia đình B mới chuyển lên thành phố được một thời gian. Với tổng thu nhập của gia đình là 30 triệu đồng mỗi tháng, bố và mẹ có hai quan điểm khác nhau trong việc chi phí sinh hoạt của gia đình.

Mẹ B thì luôn có suy nghĩ mình cần phải “an cư rồi mới lạc nghiệp”, nên trong chi phí sinh hoạt hằng ngày đều muốn cố gắng tiết kiệm, hạn chế mua sắm, đi chơi hay ăn uống bên ngoài,... dành dụm tiền để sau 10 năm mua trả góp nhà ở xã hội.

Bố B thì rất muốn cả gia đình cùng khám phá những vùng đất mới, nên trong chi phí sinh hoạt hằng ngày đều muốn dành ra một khoản tiền để cả nhà cùng nhau đi du lịch mỗi năm một lần.

Thực hành điều chỉnh lối sống phù hợp với thu nhập của gia đình nếu em là các nhân vật trong những tình huống dưới đây.

TÌNH HUỐNG 1: Gia đình T có mức thu nhập thấp nên chi phí sinh hoạt phải rất tiết kiệm. Tuy nhiên, T có thói quen ăn vặt, thường hay đặt mua đồ ăn uống sẵn ở cửa hàng, nhiều hôm còn bỏ bữa ăn chính do mẹ nấu. Mẹ hay phàn nàn về cách sinh hoạt và chi tiêu của T.

TÌNH HUỐNG 2: Hằng tháng, ngoài trồng trọt và chăn nuôi, bố mẹ M phải nhận gia công cho một xưởng thủ công trong xã để tăng thu nhập, phụ giúp chi tiêu trong gia đình và chu cấp tiền sinh hoạt phí cho anh trai M đang học đại học năm cuối. Gần đây, anh trai M xin bố mẹ mua xe máy để thuận tiện cho việc đi lại. Bố mẹ M lo lắng chưa biết làm thế nào khi trong nhà còn rất nhiều việc phải chi tiêu.

Thảo luận về các bước xây dựng kế hoạch phát triển tài chính cho bản thân.

Chia sẻ kết quả thực hiện kế hoạch phát triển tài chính cho bản thân.

Toạ đàm về kinh nghiệm phát triển tài chính cá nhân.

Rút ra bài học cho bản thân về thực hiện kế hoạch phát triển tài chính cá nhân.

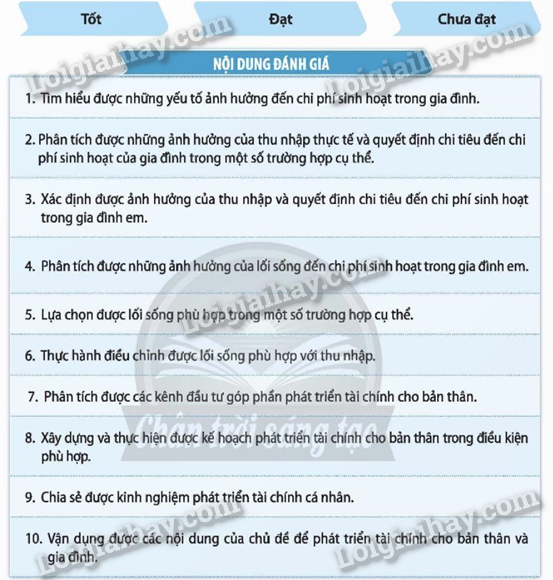

Đánh giá mức độ đạt được trong việc thực hiện các mục tiêu của chủ đề.

Danh sách bình luận