Bài 7. Quản lí thu, chi trong gia đình - SBT Giáo dục Kinh tế và Pháp luật 12 Cánh diều

Việc sử dụng các khoản thu và chỉ nhằm đáp ứng nhu cầu vật chất, tinh thần các thành viên sao cho phù hợp với các nguồn thu nhập là nội dung của khái niệm nào dưới đây?

Câu 1

Việc sử dụng các khoản thu và chỉ nhằm đáp ứng nhu cầu vật chất, tinh thần các thành viên sao cho phù hợp với các nguồn thu nhập là nội dung của khái niệm nào dưới đây?

A. Quản lí nhu cầu của gia đình.

B. Quản lí kinh tế trong gia đình.

C. Quản lí tài chính cá nhân.

D. Quản lí thu chi trong gia đình.

Lời giải chi tiết:

Đáp án đúng là: D. Quản lí thu chi trong gia đình.

Câu 2

Thói quen chi tiêu hợp lí trong gia đình là

A. chi tiêu có kế hoạch, phù hợp với tình hình tài chính của gia đình.

B. chi tiêu quá mức so với khả năng tài chính của gia đình.

C. mua sắm theo cảm xúc, lãng phí tiền bạc cho những khoản chi không cần thiết.

D. chỉ tiêu không có kế hoạch, không có mục tiêu tài chính rõ ràng.

Lời giải chi tiết:

Đáp án đúng là: A. chi tiêu có kế hoạch, phù hợp với tình hình tài chính của gia đình

Câu 3

Khẳng định nào dưới đây là sai khi nói về các nguyên tắc quản lí chi tiêu trong gia đình?

A. Xác định rõ mục tiêu tài chính trên cơ sở thu nhập của gia đình.

B. Phân bổ tài chính cho các khoản chi tiêu, đặt giới hạn chi tiêu.

C. Tạo lập quỹ dự phòng, tiết kiệm thường xuyên.

D. Khi ngân sách thay đổi vẫn giữ nguyên kế hoạch chi tiêu như cũ.

Lời giải chi tiết:

Đáp án đúng là: D. Khi ngân sách thay đổi vẫn giữ nguyên kế hoạch chi tiêu như cũ.

Câu 4

Theo em, để lập kế hoạch quản lí thu, chi, mỗi gia đình cần phải thực hiện những việc nào dưới đây? Vì sao?

A. Xác mục tiêu tài chính trong gia đình.

B. Xác định các nguồn thu nhập trong gia đình.

C. Thống nhất các khoản chỉ thiết yếu, không thiết yếu.

D. Thống nhất các khoản chỉ sao cho chỉ lớn hơn thu.

E. Thực hiện các khoản thu, chỉ theo kế hoạch; ghi chép, đánh giá điều chỉnh kế hoạch (nếu có).

Lời giải chi tiết:

A. Xác định mục tiêu tài chính trong gia đình:

- Xác định mục tiêu tài chính giúp gia đình có hướng đi rõ ràng và biết mục tiêu cần đạt được.

B. Xác định các nguồn thu nhập trong gia đình:

- Xác định nguồn thu nhập giúp gia đình biết được khả năng tài chính của mình để lập kế hoạch chi tiêu hợp lí.

C. Thống nhất các khoản chi thiết yếu, không thiết yếu:

- Phân chia các khoản chi giúp gia đình ưu tiên những chi tiêu quan trọng và hạn chế những chi tiêu không cần thiết.

E. Thực hiện các khoản thu, chi theo kế hoạch; ghi chép, đánh giá điều chỉnh kế hoạch (nếu có):

- Thực hiện và đánh giá giúp gia đình kiểm soát được tài chính và điều chỉnh kịp thời khi có biến động.

D. Thống nhất các khoản chi sao cho chi lớn hơn thu:

- Đáp án này sai vì chi tiêu vượt quá thu nhập sẽ gây khó khăn tài chính cho gia đình.

Câu 5

Em hãy cho biết các ý kiến dưới đây đúng hay sai? Vì sao ?

A. Chi tiêu có kế hoạch là việc xác định các nhu cầu cần chỉ tiêu sao cho cân đối với thu nhập.

B. Các hộ gia đình ở thành thị và nông thôn có mức thu nhập và chỉ tiêu như nhau.

C. Quản lí thu, chỉ hợp lí giúp các hộ gia đình có tiền tích luỹ để chỉ cho các trường hợp bất trắc có thể xảy ra hoặc phát triển kinh tế gia đình.

D. Học sinh phụ giúp bố mẹ làm các công việc nội trợ là một cách gián tiếp để tăng thu nhập cho gia đình.

Lời giải chi tiết:

A. Đúng. Vì chi tiêu có kế hoạch giúp gia đình đảm bảo chi tiêu không vượt quá thu nhập và có dự phòng.

B. Sai. Vì mức thu nhập và chi tiêu của các hộ gia đình ở thành thị và nông thôn thường khác nhau do điều kiện kinh tế và sinh hoạt khác nhau.

C. Đúng. Quản lí thu, chi hợp lí giúp gia đình có thể tích lũy tiền để đối phó với những tình huống không mong muốn và đầu tư phát triển kinh tế.

D. Đúng. Học sinh phụ giúp công việc nội trợ giúp tiết kiệm thời gian và chi phí thuê người giúp việc, từ đó gián tiếp tăng thu nhập cho gia đình.

Câu 6

Em hãy nhận xét việc quản lí thu, chi trong gia đình ở mỗi trường hợp dưới đây

a. Từ khi lập kế hoạch thu, chi, vợ anh M cắt giảm tất cả các khoản chỉ tiêu và không bàn bạc với chồng về chi tiêu trong gia đình.

b. Gia đình anh T đề ra mục tiêu tài chính cao hơn so với khả năng thực hiện để có động lực cố gắng.

c. Chị S có thói quen ghi chép nhật kí chỉ tiêu hằng ngày để kiểm soát chi tiêu của gia đình cho hiệu quả hơn.

d. Mỗi tháng bố mẹ cho V một số tiền để tiêu, mỗi lần chỉ tiêu V đều suy nghĩ xem khoản chỉ đó có cần thiết hay không.

e. Gia đình bạn N thường xuyên tính toán thu nhập và chỉ tiêu, xác định các nhu cầu cần chi tiêu sao cho cân đối với thu nhập.

Lời giải chi tiết:

a. Nhận xét: Việc cắt giảm tất cả các khoản chi tiêu mà không bàn bạc với chồng có thể gây ra sự không hài lòng và thiếu hợp tác trong gia đình. Quản lí chi tiêu cần sự đồng thuận và hợp tác của các thành viên.

b. Nhận xét: Đặt mục tiêu cao hơn khả năng thực hiện có thể gây áp lực và căng thẳng cho gia đình. Mục tiêu nên thực tế và khả thi để đảm bảo sự ổn định tài chính.

c. Nhận xét: Thói quen ghi chép nhật kí chi tiêu giúp kiểm soát và điều chỉnh chi tiêu hiệu quả, đảm bảo tài chính gia đình ổn định.

d. Nhận xét: Việc suy nghĩ kỹ trước khi chi tiêu giúp V học cách quản lí tiền bạc và chi tiêu hợp lí, rèn luyện kỹ năng quản lí tài chính cá nhân.

e. Nhận xét: Việc tính toán thu nhập và chi tiêu thường xuyên giúp gia đình N quản lí tài chính hiệu quả, tránh chi tiêu quá mức và có kế hoạch tài chính rõ ràng.

Câu 7

Đọc thông tin

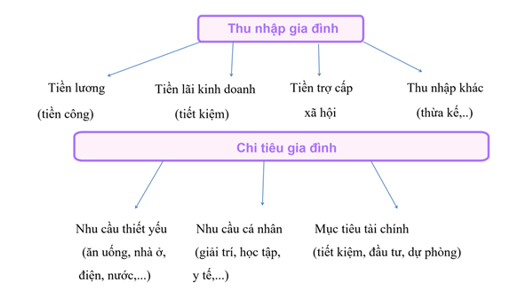

Thu nhập của gia đình là tổng các khoản thu bằng tiền hoặc hiện vật mà gia đình nhận được trong một khoảng thời gian nhất định từ công việc, dịch vụ hoặc hoạt động nào đó. Các khoản thu nhập của gia đình bao gồm: tiền lương, tiền công tiền lãi kinh doanh, tiền tiết kiệm, các khoản tiền trợ cấp xã hội... Thu nhập của gia đình có thể đến từ nhiều nguồn khác nhau: từ lao động, từ việc sở hữu những giấy tờ có giá trị, từ thừa kế, được cho, tặng.

Chỉ tiêu của gia đình là các khoản chi phí để đáp ứng nhu cầu vật chất và tinh thần của các thành viên trong gia đình. Các khoản chi tiêu chính của mỗi gia đình thường bao gồm chi tiêu cho nhu cầu thiết yếu, nhu cầu cá nhân và mục tiêu tà chính của gia đình.

Quản lí thu, chi trong gia đình là một yếu tố quan trọng để duy trì và đảm bảo sự ổn định tài chính của gia đình. Quản lí thu, chỉ một cách hợp lí giúp mỗi gi đình có cái nhìn tổng quan về tài chính và từ đó có thể kiểm soát chi tiêu của gia đình sao cho cân đối với thu nhập; giúp cắt giảm các khoản chi tiêu không cần thiết, tránh lãng phi, nhờ đó có thể tăng tiết kiệm, dự trữ tài chính để thực hiện cá mục tiêu tài chính của gia đình, chủ động ứng phó với các sự cố hoặc tỉnh huốn bất ngờ phát sinh (chi phí y tế, mất việc làm,...). Quản lí thu, chỉ cũng giúp mì gia đình xác định được sự ưu tiên cho các mục tiêu tài chính, nhờ kiểm soát đưng thu, chỉ, mỗi gia đình có thể xác định rõ những mục tiêu ngắn hạn, trung hạn, di hạn để từ đó lập kế hoạch chi tiêu phù hợp.

a) Từ thông tin trên, em hãy vẽ sơ đồ mô tả các khoản thu nhập và các khoả chi tiêu trong gia đình.

b) Em hãy chứng minh sự cần thiết của việc quản lí thu, chi trong gia đình.

Lời giải chi tiết:

a) Vẽ sơ đồ:

b) Chứng minh sự cần thiết của việc quản lí thu, chi trong gia đình

Quản lí thu, chi trong gia đình là yếu tố quan trọng để duy trì và đảm bảo sự ổn định tài chính của gia đình. Cụ thể:

- Cân đối thu nhập và chi tiêu:

Quản lí thu, chi giúp gia đình có cái nhìn tổng quan về tài chính, từ đó kiểm soát chi tiêu sao cho phù hợp với thu nhập. Việc này tránh được tình trạng chi tiêu vượt quá thu nhập, dẫn đến nợ nần và khó khăn tài chính.

- Cắt giảm các khoản chi tiêu không cần thiết:

Quản lí thu, chi giúp nhận diện và loại bỏ các khoản chi tiêu lãng phí, không cần thiết, từ đó tối ưu hóa nguồn lực tài chính của gia đình.

- Tăng tiết kiệm và dự trữ tài chính:

Nhờ quản lí thu, chi hợp lý, gia đình có thể dành ra một phần thu nhập để tiết kiệm và dự trữ tài chính, giúp đảm bảo an toàn tài chính và thực hiện các mục tiêu tài chính dài hạn như mua nhà, đầu tư, giáo dục con cái,...

- Ứng phó với các tình huống bất ngờ:

Việc quản lí thu, chi cẩn thận giúp gia đình luôn có một khoản dự phòng tài chính để ứng phó với các sự cố bất ngờ như chi phí y tế, mất việc làm, hỏng hóc đồ đạc, hoặc các tình huống khẩn cấp khác.

- Ưu tiên các mục tiêu tài chính:

Quản lí thu, chi giúp gia đình xác định rõ các mục tiêu tài chính ngắn hạn, trung hạn và dài hạn, từ đó lập kế hoạch chi tiêu hợp lý để đạt được các mục tiêu này một cách hiệu quả.

- Giảm căng thẳng tài chính và tăng cường sự hài hòa trong gia đình:

Khi tài chính được quản lí tốt, các thành viên trong gia đình sẽ ít gặp phải căng thẳng và áp lực về tiền bạc, từ đó tạo ra một môi trường sống hài hòa và ổn định.

Câu 8

Gia đình bạn H có 4 thành viên: bố, mẹ, chị gái và H. Bố của H là kĩ sư, chị g là nhân viên bán hàng, mẹ của H đã nghỉ hưu. Hiện nay, mẹ của H trồng rau sạch và chăn nuôi tại trang trại của gia đình. Những ngày được nghỉ học, H cũng phụ mẹ chăm vườn rau. Hằng tháng, mẹ của H còn có lương hưu và gia đình có tiền lãi gửi tiết kiệm. Thu nhập của các thành viên tạo thành ngân sách của gia đình được phân bổ hợp lí cho các khoản chi khác nhau như chi tiêu cho nhu cầu thị yếu, nhu cầu cá nhân của mỗi thành viên và mục tiêu tài chính của gia đình. Các thành viên trong gia đình H cùng thống nhất cách quản lí thu, chỉ theo nguyên tắ đảm bảo tổng số tiền chỉ không vượt quá tổng số tiền thu; xác định và ưu tiên các khoản chi quan trọng; đặt mục tiêu tiết kiệm hằng tháng

a) Từ trường hợp trên, em hãy cho biết gia đình bạn H có những nguồn thu nhập nào.

b) Theo em, những nguyên tắc mà gia đình bạn I thực hiện có phải là quản lí thu, chi trong gia đình không? Vì sao?

Lời giải chi tiết:

a) Gia đình bạn H có những nguồn thu nhập sau:

- Lương của bố (kĩ sư): Thu nhập chính từ công việc kĩ sư của bố.

- Lương của chị gái (nhân viên bán hàng): Thu nhập từ công việc bán hàng của chị gái.

- Lương hưu của mẹ: Khoản tiền mẹ nhận được hàng tháng sau khi nghỉ hưu.

- Thu nhập từ trồng rau sạch và chăn nuôi tại trang trại: Thu nhập từ việc bán rau và các sản phẩm chăn nuôi.

- Tiền lãi từ gửi tiết kiệm: Lãi suất hàng tháng từ khoản tiền gửi tiết kiệm của gia đình.

b) Những nguyên tắc mà gia đình bạn H thực hiện hoàn toàn là quản lí thu, chi trong gia đình. Cụ thể:

- Đảm bảo tổng số tiền chi không vượt quá tổng số tiền thu: Đây là nguyên tắc cơ bản của quản lí tài chính, giúp gia đình tránh tình trạng thâm hụt ngân sách và nợ nần.

- Xác định và ưu tiên các khoản chi quan trọng: Việc xác định các khoản chi thiết yếu và ưu tiên chi tiêu cho những nhu cầu quan trọng giúp gia đình đảm bảo các nhu cầu cần thiết trước khi chi tiêu cho các nhu cầu khác.

- Đặt mục tiêu tiết kiệm hằng tháng: Tiết kiệm là một phần quan trọng của quản lí tài chính, giúp gia đình có nguồn dự trữ để đối phó với các tình huống khẩn cấp và đạt được các mục tiêu tài chính dài hạn.

Vì:

- Kiểm soát chi tiêu: Việc theo dõi và kiểm soát các khoản chi tiêu giúp gia đình biết được họ đã chi tiêu vào đâu và liệu có cần điều chỉnh hay không.

- Cân đối thu chi: Đảm bảo chi tiêu không vượt quá thu nhập là yếu tố cốt lõi để duy trì sự ổn định tài chính của gia đình.

- Lập kế hoạch tài chính: Đặt mục tiêu tiết kiệm và ưu tiên các khoản chi giúp gia đình có kế hoạch chi tiêu rõ ràng, từ đó dễ dàng thực hiện các mục tiêu tài chính.

- Tăng cường sự ổn định tài chính: Quản lí thu, chi một cách hợp lí giúp gia đình tránh được những khó khăn tài chính bất ngờ và tạo điều kiện cho việc tiết kiệm và đầu tư.

Câu 9

Đọc các trường hợp dưới đây:

Trường hợp 1. Trước đây, gia đình chị D thường chỉ tiêu không kiểm soát, không có mục tiêu tài chính rõ ràng, thu nhập bao nhiêu tiêu hết bấy nhiêu. Những mâu thuẫn về tài chính trong gia đình cũng bắt đầu nảy sinh. Khi được chuyên gia tư vấn, vợ chồng chị D nhận ra những sai lầm trong thói quen chi tiêu của mình và bắt đầu học cách quản lí thu, chỉ trong gia đình. Sau một thời gian thực hiện, cuộc sống của gia đình chị đã ổn định hơn và từ đó các mục tiêu tài chính của gia đình cũng dần được thực hiện.

Trường hợp 2. Gia đình anh T có thu nhập cao nhưng ít quan tâm đến việc quản lí thu, chỉ trong gia đình. Trong khi gia đình anh H luôn xác định đúng mức nhu cầu chỉ tiêu của các thành viên, tính toán, cân đối các chi phí cố định và các khoản phát sinh đột ngột, thì gia đình anh T chi tiêu lãng phí, không kiểm soát. Thấy gia đình anh H luôn chủ động trong kế hoạch chi tiêu, đạt được các mục tiêu tải chính, lại còn có tiền tiết kiệm và đầu tư cho con cái học hành, gia đình anh T rất nể phục và đã thay đổi thói quen chi tiêu cũng như cách quản lí thu, chi trong gia đình mình.

a) Em hãy đánh giá thói quen chi tiêu của gia đình chị D trong trường hợp 1.

b) Em hãy chứng minh rằng việc quản lí thu, chi trong gia đình sẽ giúp các gia đình điều chỉnh được thói quen chi tiêu và đạt được các mục tiêu tài chính.

c) Em hãy nhận xét việc quản lí thu, chi của các gia đình trong trường hợp 2.

d) Theo em, quản lí thu, chi hợp lí sẽ mang lại lợi ích gì cho các hộ gia đình?

Lời giải chi tiết:

a) Đánh giá thói quen chi tiêu của gia đình chị D trong trường hợp 1:

Trước khi được tư vấn, gia đình chị D có những thói quen chi tiêu thiếu kiểm soát và không có mục tiêu tài chính rõ ràng. Cụ thể:

- Chi tiêu không kiểm soát: Gia đình chị D tiêu hết toàn bộ thu nhập mà không quan tâm đến việc tiết kiệm hay lập quỹ dự phòng.

- Thiếu mục tiêu tài chính: Không có kế hoạch hay mục tiêu cụ thể cho việc quản lý tài chính, dẫn đến việc không có định hướng cho các khoản chi tiêu.

- Mâu thuẫn tài chính: Những mâu thuẫn về tài chính phát sinh do không kiểm soát chi tiêu, gây áp lực và căng thẳng trong gia đình.

=> Sau khi nhận ra sai lầm và học cách quản lý thu, chi, gia đình chị D đã ổn định hơn và bắt đầu đạt được các mục tiêu tài chính của mình.

b) Chứng minh rằng việc quản lý thu, chi trong gia đình giúp điều chỉnh thói quen chi tiêu và đạt được các mục tiêu tài chính

- Kiểm soát chi tiêu: Quản lý thu, chi giúp gia đình kiểm soát các khoản chi tiêu, tránh lãng phí và chi tiêu không cần thiết. Ví dụ, gia đình chị D sau khi áp dụng quản lý thu, chi đã ổn định hơn và bắt đầu thực hiện các mục tiêu tài chính.

- Đặt mục tiêu tài chính: Quản lý thu, chi cho phép gia đình đặt ra và theo đuổi các mục tiêu tài chính cụ thể như tiết kiệm, đầu tư, và mua sắm những thứ cần thiết. Gia đình anh H đã có kế hoạch chi tiêu hợp lý, đạt được các mục tiêu tài chính và còn có tiền tiết kiệm.

- Tăng tiết kiệm và dự trữ: Quản lý tài chính giúp gia đình tăng cường tiết kiệm và có quỹ dự phòng để đối phó với các tình huống khẩn cấp. Gia đình anh H có tiền tiết kiệm và đầu tư cho con cái học hành.

- Giảm mâu thuẫn tài chính: Việc kiểm soát chi tiêu và có kế hoạch tài chính rõ ràng giúp giảm bớt mâu thuẫn và áp lực tài chính trong gia đình. Gia đình chị D đã ổn định hơn và không còn mâu thuẫn tài chính sau khi áp dụng quản lý thu, chi.

c) Nhận xét việc quản lý thu, chi của các gia đình trong trường hợp 2

Gia đình anh T: Trước khi thay đổi, gia đình anh T có thu nhập cao nhưng chi tiêu lãng phí và không kiểm soát. Điều này dẫn đến việc không đạt được mục tiêu tài chính và không có tiền tiết kiệm.

Gia đình anh H: Gia đình anh H có kế hoạch chi tiêu hợp lý, xác định đúng mức nhu cầu chi tiêu, cân đối các chi phí cố định và các khoản phát sinh đột ngột. Họ luôn chủ động trong kế hoạch chi tiêu, đạt được các mục tiêu tài chính, có tiền tiết kiệm và đầu tư cho con cái học hành.

Sau khi thấy sự hiệu quả của việc quản lý thu, chi từ gia đình anh H, gia đình anh T đã thay đổi thói quen chi tiêu và cách quản lý tài chính của mình.

d) Lợi ích của quản lý thu, chi hợp lý cho các hộ gia đình

- Cân đối thu chi: Đảm bảo rằng chi tiêu không vượt quá thu nhập, tránh tình trạng nợ nần và thiếu hụt tài chính.

- Đặt và đạt được mục tiêu tài chính: Giúp gia đình có kế hoạch và mục tiêu rõ ràng, từ đó dễ dàng thực hiện các mục tiêu tài chính như tiết kiệm, đầu tư, mua sắm lớn.

- Tăng tiết kiệm và dự trữ tài chính: Giúp gia đình tăng cường tiết kiệm và có quỹ dự phòng để đối phó với các tình huống khẩn cấp.

- Giảm mâu thuẫn tài chính: Quản lý tài chính tốt giúp giảm bớt mâu thuẫn và căng thẳng liên quan đến tiền bạc trong gia đình.

- Nâng cao chất lượng cuộc sống: Quản lý tài chính hiệu quả giúp gia đình có cuộc sống ổn định, không phải lo lắng về vấn đề tiền bạc và có thể đầu tư cho những nhu cầu khác như giáo dục và sức khỏe.

- Chủ động đối phó với rủi ro: Giúp gia đình có quỹ dự phòng để đối phó với các rủi ro bất ngờ như chi phí y tế, mất việc làm, hỏng hóc tài sản.

Câu 10

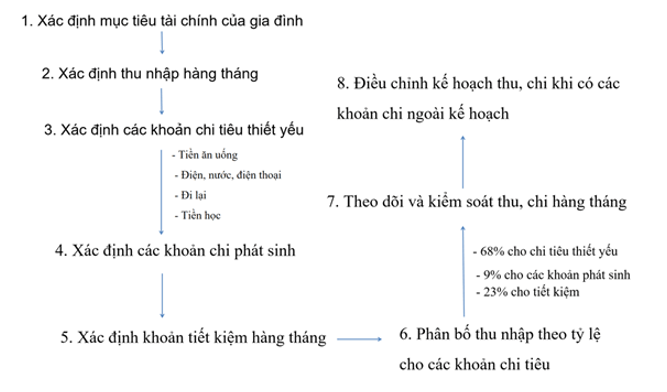

Sau khi kết hôn, vợ chồng anh P sinh được 2 người con, các khoản chi tiêu ngày càng nhiều hơn nên vợ chồng anh thường xuyên bàn bạc, tính toán thu, chỉ hằng tháng sao cho hợp lí. Đầu tiên là xác định các mục tiêu tài chính của gia đình, căn cứ vào thu nhập, vợ chồng anh đặt ra mục tiêu ngắn hạn là mỗi tháng tiết kiệm được 5 triệu đồng; mục tiêu dài hạn trong 3 năm tới là có một khoản tiền để sửa nhà. Để đạt được mục tiêu đó, vợ chồng anh đã theo dõi và kiểm soát thu, chỉ hẳn tháng nhằm biết rõ số tiền được chỉ là bao nhiêu và sẽ chỉ cho những khoản

Bảng dưới đây cho thấy các khoản thu, chỉ mỗi tháng của gia đình anh P:

- Thu nhập/tháng (lương, thưởng, làm thêm): 22 triệu đồng.

- Chi tiêu thiết yếu:

+ Tiền ăn uống: 8 triệu đồng.

+ Điện, nước, điện thoại: 1 triệu đồng.

+ Đi lại: 1 triệu đồng.

+ Tiền học: 4 triệu đồng.

+ Tiêu vặt: 1 triệu đồng.

– Chi phát sinh: 2 triệu đồng.

– Tiết kiệm: 5 triệu đồng.

Sau khi tính toán các khoản thu, chỉ, gia đình anh thiết lập nguyên tắc thu, chi sao cho chỉ không lớn hơn thu, phân bố theo tỉ lệ khoảng 68% cho chi tiêu thị yếu; 9% cho các khoản phát sinh và khoảng 23% cho tiết kiệm. Và cuối cùng, cả phải tuân thủ kế hoạch thu, chỉ đã được đề ra, trong trường hợp phát sinh nhữn khoản chi ngoài kế hoạch, gia đình anh sẽ cắt giảm các khoản chỉ không cần thi và điều chỉnh lại kế hoạch quản lí thu, chỉ cho phù hợp hơn.

a) Em nhận xét như thế nào về các mục tiêu tài chính của gia đình anh P trong trường hợp trên?

b) Căn cứ vào nội dung thông tin trong trường hợp đó, em hãy vẽ sơ đồ các bước lập kế hoạch quản lý thu, chi của gia đình anh P.

Lời giải chi tiết:

a) Mục tiêu tài chính của gia đình anh P trong trường hợp trên:

- Mục tiêu ngắn hạn: Mỗi tháng tiết kiệm được 5 triệu đồng. Đây là một mục tiêu cụ thể, rõ ràng và có tính khả thi cao vì nó dựa trên việc kiểm soát chi tiêu hàng tháng.

- Mục tiêu dài hạn: Trong 3 năm tới có một khoản tiền để sửa nhà. Đây là một mục tiêu dài hạn cụ thể và thiết thực, giúp gia đình có kế hoạch và động lực để tiết kiệm tiền đều đặn.

Những mục tiêu này là thực tế và có tính khả thi, được đặt ra dựa trên khả năng tài chính hiện tại của gia đình. Việc xác định mục tiêu ngắn hạn và dài hạn giúp gia đình anh P có kế hoạch cụ thể, đồng thời giúp họ kiểm soát chi tiêu hiệu quả và tiết kiệm cho những nhu cầu quan trọng trong tương lai.

b) Vẽ sơ đồ các bước lập kế hoạch quản lý thu, chi của gia đình anh P:

Câu 11

Mặc dù có thu nhập ổn định nhưng gia đình bạn K thường xuyên rơi vào tình trạng chi lớn hơn thu. Đầu tháng có tiền lương, gia đình bạn K thường mua sắm rất nhiều hàng hoá, dịch vụ mà không cân nhắc đến sự cần thiết của các sản phẩm đó. Thói quen chỉ tiêu lãng phí, không kiểm soát và không có mục tiêu tài chính dẫn đến những áp lực về tài chính, nợ nần.

a) Em nhận xét như thế nào về cách quản lí thu, chi của gia đình bạn K trong tình huống trên?

b) Nếu là K, em sẽ góp ý cho gia đình nên thay đổi cách quản lí thu chi như thể nào?

Lời giải chi tiết:

a) Gia đình bạn K có thu nhập ổn định nhưng lại rơi vào tình trạng chi lớn hơn thu do các nguyên nhân sau:

- Mua sắm không cân nhắc: Gia đình thường xuyên mua sắm nhiều hàng hóa và dịch vụ mà không xem xét sự cần thiết của chúng, dẫn đến việc chi tiêu lãng phí.

- Thiếu kiểm soát: Không có kế hoạch chi tiêu cụ thể và không theo dõi các khoản chi tiêu hàng tháng.

- Không có mục tiêu tài chính: Gia đình không đặt ra các mục tiêu tài chính cụ thể và rõ ràng để hướng dẫn các quyết định chi tiêu.

- Thói quen chi tiêu không hợp lý: Việc chi tiêu không kiểm soát và không có kế hoạch dẫn đến áp lực tài chính và nợ nần.

b) Nếu là K, em sẽ góp ý cho gia đình thay đổi cách quản lý thu chi như sau:

- Lập kế hoạch chi tiêu hàng tháng:

- Xác định các khoản thu nhập hàng tháng của gia đình.

- Liệt kê các khoản chi tiêu thiết yếu (tiền ăn uống, điện, nước, học phí, v.v.).

- Dự trù các khoản chi phát sinh không thường xuyên.

- Đặt mục tiêu tài chính:

Mục tiêu ngắn hạn: Ví dụ, tiết kiệm một khoản tiền cố định mỗi tháng.

Mục tiêu dài hạn: Ví dụ, tiết kiệm tiền để mua sắm những đồ vật quan trọng hoặc để đi du lịch.

- Theo dõi và kiểm soát chi tiêu:

+ Ghi chép lại các khoản chi tiêu hàng ngày để biết rõ tiền đã được chi vào đâu.

+ So sánh chi tiêu thực tế với kế hoạch đã đề ra, từ đó điều chỉnh cho phù hợp.

- Ưu tiên các khoản chi thiết yếu:

+ Chỉ tiêu cho các nhu cầu thiết yếu trước (thực phẩm, hóa đơn, học phí, v.v.).

+ Hạn chế các khoản chi không cần thiết và xa xỉ.

- Cắt giảm chi tiêu lãng phí:

+ Tránh mua sắm theo cảm xúc và không cần thiết.

+ Lên danh sách trước khi mua sắm và tuân thủ danh sách đó.

- Tạo quỹ dự phòng:

Đặt một phần thu nhập vào quỹ dự phòng để có tiền khi gặp các tình huống bất ngờ (bệnh tật, sửa chữa nhà cửa, v.v.).

- Tiết kiệm đều đặn:

Đặt mục tiêu tiết kiệm một khoản tiền cố định hàng tháng trước khi chi tiêu cho các nhu cầu khác.

Câu 12

Thu nhập của gia đình chị M khá cao nhưng cứ có tiền về là gia đình chị lại đi du lịch, ăn uống ở ngoài, trong khi nhà vẫn phải đi thuê. Bạn bè khuyên vợ chồng chị nên xác định rõ mục tiêu tài chính của gia đình (ngắn hạn, trung hạn, dài hạn) để có cách quản lí thu, chi hợp lí nhằm đạt được mục tiêu đề ra nhưng chị M cho rằng cuộc sống hiện tại của gia đình chị đang rất ổn, không cần thiết phải quản lí thu, chi.

a) Em hãy nhận xét thói quen chi tiêu của gia đình chị M.

b) Dựa vào hiểu biết của mình về quản lí thu, chi trong gia đình, em sẽ đưa ra lời khuyên cho gia đình chị M như thế nào?

Lời giải chi tiết:

Gia đình chị M có thu nhập khá cao, nhưng thói quen chi tiêu không hợp lý và không có kế hoạch cụ thể. Cụ thể:

- Chi tiêu không kiểm soát: Gia đình thường xuyên đi du lịch và ăn uống ở ngoài ngay khi có tiền, không xem xét các nhu cầu và ưu tiên khác.

- Không có mục tiêu tài chính: Chị M cho rằng cuộc sống hiện tại ổn định và không cần quản lý thu chi, dẫn đến việc không có kế hoạch tiết kiệm hay đầu tư cho tương lai.

- Không đảm bảo nhu cầu thiết yếu: Gia đình vẫn phải đi thuê nhà, điều này cho thấy các khoản chi tiêu không được ưu tiên hợp lý.

- Thiếu kế hoạch tài chính dài hạn: Không có mục tiêu ngắn hạn, trung hạn, hay dài hạn, điều này có thể dẫn đến khó khăn tài chính trong tương lai khi có những chi phí lớn hoặc bất ngờ.

b) Lời khuyên cho gia đình chị M về quản lý thu chi

Đặt mục tiêu tài chính rõ ràng:

- Ngắn hạn: Tiết kiệm một khoản tiền cố định mỗi tháng để tạo quỹ dự phòng.

- Trung hạn: Lên kế hoạch mua nhà thay vì thuê nhà, điều này giúp gia đình ổn định hơn về mặt chỗ ở và có một tài sản cố định.

- Dài hạn: Lập kế hoạch đầu tư cho tương lai của con cái (học phí, chi phí giáo dục) và chuẩn bị cho việc nghỉ hưu.

Lập kế hoạch chi tiêu hàng tháng:

- Liệt kê tất cả các khoản thu nhập và chi tiêu hàng tháng.

- Ưu tiên chi tiêu cho các nhu cầu thiết yếu như tiền thuê nhà, thực phẩm, hóa đơn tiện ích, học phí.

- Giảm thiểu chi tiêu không cần thiết như ăn uống ở ngoài quá nhiều hoặc các chuyến du lịch xa xỉ không cần thiết.

Theo dõi và kiểm soát chi tiêu:

- Ghi chép lại các khoản chi tiêu hàng ngày và so sánh với kế hoạch đã đặt ra.

- Điều chỉnh chi tiêu khi cần thiết để đảm bảo không vượt quá thu nhập hàng tháng.

Tiết kiệm và đầu tư:

- Đặt một phần thu nhập vào quỹ tiết kiệm mỗi tháng để tạo ra nguồn dự phòng tài chính cho các tình huống bất ngờ.

- Xem xét các phương án đầu tư an toàn để tiền tiết kiệm có thể sinh lời, chẳng hạn như gửi tiết kiệm, đầu tư vào quỹ mở, hoặc mua bảo hiểm.

Tạo thói quen tài chính lành mạnh:

- Tránh chi tiêu theo cảm xúc và thói quen lãng phí.

- Xem xét kỹ trước khi mua sắm, đảm bảo mỗi khoản chi đều có mục đích rõ ràng và cần thiết.

Câu 13

Em hãy nhận xét cách phân chia các khoản chi tiêu của hai gia đình trong trường hợp dưới đây (Giả định hai gia đình có đặc điểm và điều kiện tương đương nhau):

Gia đình A

- Thu nhập/tháng: 22 triệu đồng. - Chi tiêu:

+ Thiết yếu: 10 triệu đồng.

+ Không thiết yếu: 12 triệu đồng.

– Tiết kiệm: 0 triệu đồng.

Gia đình B

– Thu nhập/tháng: 20 triệu đồng.

Chi tiêu:

+ Thiết yếu: 11 triệu đồng.

+ Không thiết yếu: 6 triệu đồng.

- Tiết kiệm: 3 triệu đồng.

Lời giải chi tiết:

Gia đình A

- Ưu điểm: Thu nhập cao hơn gia đình B.

- Nhược điểm: Không có tiết kiệm, chi tiêu không thiết yếu quá cao. Điều này có thể dẫn đến rủi ro tài chính nếu có các tình huống bất ngờ xảy ra hoặc khi có nhu cầu tài chính lớn trong tương lai.

Gia đình B

- Ưu điểm: Có kế hoạch tiết kiệm hàng tháng, chi tiêu không thiết yếu hợp lý. Điều này cho thấy sự kiểm soát tốt về tài chính và sự chuẩn bị cho tương lai.

- Nhược điểm: Thu nhập thấp hơn gia đình A, nhưng bù lại bằng cách quản lý chi tiêu hiệu quả hơn.

Kết luận:

Gia đình B có cách quản lý tài chính hợp lý hơn so với gia đình A. Bằng cách hạn chế chi tiêu không thiết yếu và duy trì một khoản tiết kiệm đều đặn, gia đình B có khả năng đối phó tốt hơn với các tình huống tài chính khẩn cấp và đạt được các mục tiêu tài chính dài hạn. Gia đình A nên xem xét giảm chi tiêu không thiết yếu và bắt đầu tiết kiệm để đảm bảo sự ổn định tài chính trong tương lai.

Câu 14

Em hãy tính toán các nguồn thu nhập, các khoản chi tiêu mỗi tháng trong gia đình em và tỉ lệ phân chia các khoản chi sao cho hợp lí.

Lời giải chi tiết:

Giả sử thu nhập của gia đình bạn như sau:

- Lương của bố: 20 triệu đồng

- Lương của mẹ: 15 triệu đồng

- Thu nhập từ kinh doanh: 5 triệu đồng

- Tổng thu nhập hàng tháng: 20 + 15 + 5 = 40 triệu đồng.

Các khoản chi tiêu hàng tháng:

Thiết yếu

- Tiền ăn uống: 10 triệu đồng

- Điện, nước, internet: 2 triệu đồng

- Chi phí đi lại: 1 triệu đồng

- Chi phí y tế: 2 triệu đồng

- Học phí và các chi phí giáo dục khác: 4 triệu đồng

- Tiền thuê nhà (nếu có): 5 triệu đồng

- Tổng chi tiêu thiết yếu: 24 triệu đồng

Không thiết yếu

- Giải trí: 4 triệu đồng

- Mua sắm: 2 triệu đồng

- Các khoản chi tiêu cá nhân khác: 2 triệu đồng

- Tổng chi tiêu không thiết yếu: 8 triệu đồng

- Tổng chi tiêu: 24 + 8 = 32 triệu đồng

- Số tiền tiết kiệm mỗi tháng: 40 - 32 = 8 triệu đồng

- Tỷ lệ phân chia các khoản chi tiêu:

- Chi tiêu thiết yếu: (24 triệu / 40 triệu) * 100 = 60%

- Chi tiêu không thiết yếu: (8 triệu / 40 triệu) * 100 = 20%

- Tiết kiệm: (8 triệu / 40 triệu) * 100 = 20%

Tổng kết:

- Tổng thu nhập: 40 triệu đồng

- Tổng chi tiêu: 32 triệu đồng

- Tiết kiệm: 8 triệu đồng

- Chi tiêu thiết yếu: 60%

- Chi tiêu không thiết yếu: 20%

- Tiết kiệm: 20%

Câu 15

Em hãy kể tên các mục tiêu tài chính của gia đình em đã, đang và sẽ thực hiện lại. Theo em, những mục tiêu tài chính của gia đình mình có rõ ràng, cụ thể hay không?

Mục tiêu tài chính ngắn hạn

Mục tiêu tài chính trung hạn

Mục tiêu tài chính dài hạn

Lời giải chi tiết:

1. Mục tiêu tài chính ngắn hạn

- Thanh toán các hóa đơn hàng tháng: Điện, nước, internet, điện thoại, ...

- Chi tiêu hàng ngày: Thực phẩm, đi lại, tiêu dùng cá nhân.

- Dự phòng tài chính khẩn cấp: Tiết kiệm một khoản tiền để phòng những tình huống bất ngờ (sửa chữa nhà cửa, y tế đột xuất, ...).

- Tiết kiệm cho các sự kiện đặc biệt: Sinh nhật, lễ tết, ...

2. Mục tiêu tài chính trung hạn

- Tiết kiệm cho giáo dục: Đóng học phí và các chi phí liên quan cho con cái trong vài năm tới.

- Mua sắm đồ gia dụng: Mua các thiết bị gia dụng lớn như máy giặt, tủ lạnh, điều hòa, ...

- Tích lũy tiền để sửa chữa hoặc nâng cấp nhà ở: Sơn lại nhà, sửa chữa mái nhà, ...

- Mua xe: Mua xe máy hoặc ô tô cho gia đình.

- Du lịch gia đình: Tiết kiệm cho một chuyến du lịch hàng năm.

3. Mục tiêu tài chính dài hạn

- Tiết kiệm để mua nhà: Dành dụm tiền để mua hoặc xây dựng một căn nhà mới.

- Quỹ hưu trí: Tiết kiệm để đảm bảo tài chính khi nghỉ hưu.

- Đầu tư dài hạn: Mua cổ phiếu, trái phiếu hoặc đầu tư vào bất động sản.

- Tiết kiệm cho việc học đại học của con cái: Đảm bảo có đủ tiền để chi trả cho giáo dục đại học của con cái.

- Quỹ dự phòng lớn: Dự phòng cho những trường hợp khẩn cấp hoặc những tình huống không mong đợi.

Để đánh giá xem các mục tiêu tài chính của gia đình bạn có rõ ràng và cụ thể hay không, hãy tự hỏi các câu hỏi sau:

- Mục tiêu có thời gian cụ thể không? Mục tiêu cần có thời hạn để hoàn thành (ví dụ: trong 1 năm, trong 5 năm).

- Mục tiêu có số tiền cụ thể không? Bạn có biết chính xác bao nhiêu tiền cần tiết kiệm hoặc đầu tư để đạt được mục tiêu không?

- Mục tiêu có kế hoạch cụ thể không? Bạn đã lập kế hoạch chi tiết để đạt được mục tiêu đó chưa?

Câu 16

Em hãy tự đánh giá thói quen chi tiêu của gia đình mình trên các tiêu chí: thu chi có cân đối hay không; tỉ lệ các khoản chi tiêu cho các nhu cầu có khoa học hợp lí không? Em thấy gia đình mình cần thay đổi cách chỉ tiêu như thế nào cho phù hợp?

Lời giải chi tiết:

|

Tiêu chí |

Cân đối |

Khoa học, hợp lý |

|

Thu chi |

Xem xét tổng thu nhập so với tổng chi tiêu và tiết kiệm |

Đánh giá tỉ lệ phân bổ chi tiêu cho nhu cầu thiết yếu và không thiết yếu |

|

Chi Tiêu |

So sánh chi tiêu thực tế với kế hoạch ngân sách |

Kiểm tra xem chi tiêu có theo các nguyên tắc tài chính hợp lý hay không |

|

Tiết kiệm |

Đánh giá việc tiết kiệm có đều đặn và hợp lý không |

Xem xét mục tiêu tiết kiệm có cụ thể và khả thi không |

Đánh Giá Thói Quen Chi Tiêu Của Gia Đình

1. Cân Đối Thu Chi

Thu nhập hàng tháng: 18 triệu đồng.

Chi tiêu:

- Thiết yếu: 12 triệu đồng (66.7%)

- Không thiết yếu: 5 triệu đồng (27.8%)

- Tiết kiệm: 1 triệu đồng (5.6%)

Nhận xét:

Chi tiêu của gia đình không hoàn toàn cân đối, với khoản chi tiêu không thiết yếu khá cao. Cần giảm bớt chi tiêu không thiết yếu để tăng cường tiết kiệm.

2. Tỉ Lệ Các Khoản Chi Tiêu

- Chi tiêu thiết yếu: 66.7% thu nhập, thấp hơn mức 70% là lý tưởng.

- Chi tiêu không thiết yếu: 27.8% thu nhập, cao hơn mức 10-20% là hợp lý.

- Tiết kiệm: 5.6% thu nhập, thấp hơn mức 10-20% là hợp lý.

Nhận xét:

Tỉ lệ chi tiêu không thiết yếu cao và mức tiết kiệm thấp. Cần giảm chi tiêu không thiết yếu và tăng cường tiết kiệm.

3. Thay Đổi Cần Thiết

- Giảm chi tiêu không thiết yếu: Cắt giảm chi phí cho các hoạt động không cần thiết như ăn uống ngoài, mua sắm xa xỉ.

- Tăng cường tiết kiệm: Đặt mục tiêu tiết kiệm ít nhất 10% thu nhập hàng tháng.

- Lập kế hoạch ngân sách: Xây dựng kế hoạch ngân sách rõ ràng cho các khoản chi tiêu thiết yếu và không thiết yếu, và thực hiện theo kế hoạch.

Câu 17

Là công dân – học sinh, em có thể làm gì để góp phần làm tăng thu nhập cho gia đình mình?

Lời giải chi tiết:

- Hỗ trợ công việc gia đình: Giúp đỡ công việc trong gia đình như chăm sóc em nhỏ, làm việc nhà, nấu ăn, hoặc quản lý tài chính gia đình để bố mẹ có thể tập trung vào công việc khác để kiếm thêm thu nhập.

- Tiết kiệm chi tiêu: Quản lý và tiết kiệm chi tiêu cá nhân. Tránh mua sắm những thứ không cần thiết và sử dụng tiết kiệm các nguồn tài nguyên như điện, nước.

- Học tập tốt: Đầu tư vào học tập để đạt kết quả cao, nhờ đó có thể nhận được học bổng hoặc hỗ trợ tài chính từ trường học hoặc các tổ chức.

- Phát triển kỹ năng mềm: Học hỏi và phát triển các kỹ năng mềm như giao tiếp, quản lý thời gian, làm việc nhóm để tăng cơ hội kiếm thêm thu nhập thông qua các công việc part-time hoặc dự án cộng đồng.

Việc tham gia các hoạt động trên không chỉ giúp tăng thu nhập cho gia đình mà còn giúp em phát triển bản thân và chuẩn bị tốt cho tương lai.

Câu 18

Em hãy sưu tầm và chia sẻ thông tin về những người kinh doanh, doanh nhân nổi tiếng trong và ngoài nước. Theo em, những năng lực nào giúp các doanh nhà đó đạt được thành công trong lĩnh vực kinh doanh của mình?

Lời giải chi tiết:

Trong nước:

Phạm Nhật Vượng - Chủ tịch Tập đoàn Vingroup

- Năng lực: Tầm nhìn chiến lược, khả năng quản lý và điều hành xuất sắc, tinh thần tiên phong và sáng tạo.

- Đóng góp: Phát triển Vingroup trở thành một tập đoàn đa ngành hàng đầu Việt Nam, với các lĩnh vực bất động sản, y tế, giáo dục, nông nghiệp, và công nghiệp ô tô.

Trần Bá Dương - Chủ tịch Tập đoàn Thaco:

- Năng lực: Khả năng phân tích thị trường, quản lý và điều hành hiệu quả, tinh thần khởi nghiệp và đổi mới sáng tạo.

- Đóng góp: Xây dựng Thaco từ một xưởng sửa chữa nhỏ trở thành công ty sản xuất và lắp ráp ô tô lớn nhất Việt Nam.

Ngoài nước:

Elon Musk - CEO của Tesla và SpaceX:

- Năng lực: Tầm nhìn xa trông rộng, khả năng chịu đựng rủi ro cao, sự đổi mới và sáng tạo không ngừng.

- Đóng góp: Cách mạng hóa ngành công nghiệp ô tô điện với Tesla, và phát triển công nghệ không gian với SpaceX, đưa con người gần hơn với việc khám phá không gian.

Những năng lực giúp các doanh nhân thành công:

- Tầm nhìn chiến lược: Khả năng nhìn xa trông rộng và định hướng cho công ty phát triển trong tương lai.

- Quản lý và lãnh đạo: Kỹ năng quản lý và lãnh đạo xuất sắc giúp họ điều hành công ty hiệu quả.

- Tinh thần khởi nghiệp: Khả năng chấp nhận rủi ro và sẵn sàng đối mặt với thách thức để khởi nghiệp và phát triển công ty.

- Sáng tạo và đổi mới: Khả năng sáng tạo và đổi mới liên tục giúp họ phát triển các sản phẩm và dịch vụ đột phá.

- Kỹ năng phân tích và giải quyết vấn đề: Khả năng phân tích thông tin, đánh giá tình hình và đưa ra quyết định đúng đắn.

- Kiên nhẫn và bền bỉ: Tính kiên nhẫn và bền bỉ giúp họ vượt qua khó khăn và kiên định với mục tiêu đề ra.

- Đạo đức kinh doanh: Tuân thủ các nguyên tắc đạo đức trong kinh doanh, xây dựng uy tín và niềm tin với khách hàng và đối tác.

Bình luận

Bình luận

Group 2K8 ôn Thi ĐGNL & ĐGTD Miễn Phí

Các bài khác cùng chuyên mục

- Bài 17. Các nguyên tắc cơ bản của Tổ chức Thương mại thế giới và hợp đồng thương mại quốc tế - SBT Giáo dục Kinh tế và Pháp luật 12 Cánh diều

- Bài 16. Công pháp quốc tế về dân cư, lãnh thổ và biên giới quốc gia, Luật Biển quốc tế - SBT Giáo dục Kinh tế và Pháp luật 12 Cánh diều

- Bài 15. Những vấn đề chung về pháp luật quốc tế - SBT Giáo dục Kinh tế và Pháp luật 12 Cánh diều

- Bài 14. Quyền và nghĩa vụ của công dân trong bảo vệ môi trường và tài nguyên thiên nhiên - SBT Giáo dục Kinh tế và Pháp luật 12 Cánh diều

- Bài 13. Quyền và nghĩa vụ của công dân về bảo vệ di sản văn hoá - SBT Giáo dục Kinh tế và Pháp luật 12 Cánh diều

Danh sách bình luận